maxon писал(а):

igrek писал(а):

Само понятие свободного рынка означает, что цена определяется спросом и предложением, то есть для любого спроса при данном предложении есть цена, при которой спрос будет полностью удовлетворён. То есть не может быть ситуации, когда не находится покупателей. Если вдруг покупателей оказывается меньше, чем год назад, просто увеличивается дисконт, и облигации продаются.

Вы были бы правы, если бы финансовый рынок не имел свои конечные размеры.

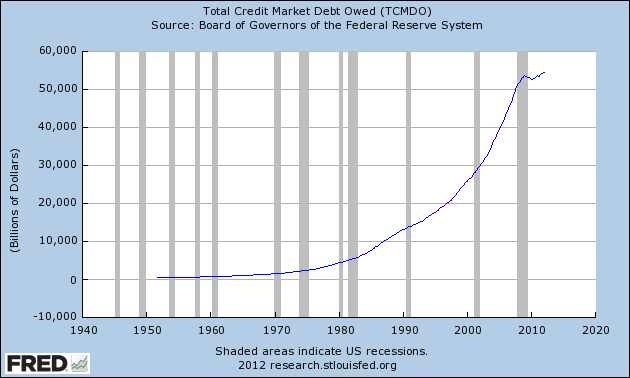

Я оказываюсь прав и при конечных размерах финансового рынка в случае, когда объём продаваемых облигаций не приближается к этим самым размерам. А он не только не приближается, он не достигает и половины. Вот размеры этого рынка:

Это суммарный кредит, то есть те самые конечные размеры финансового рынка. Примерно 55 трлн. А сумма облигаций составляет примерно 17. Причём здесь не учитывается спрос иностранных правительств и организаций, который тоже весьма немаленький. Это ой как далеко от насыщения. При действующей ставке процента на облигации их покупают иностранные правительства, пенсионные фонды, местные правительства и проч. Даже если они полностью удовлетворяют свой спрос и не собираются покупать что-то ещё и при большем проценте (что, впрочем, весьма спорно), при увеличении процента в игру вступают банки, предприятия, домашние хозяйства, различные фонды — все те, кто при нынешнем проценте предпочитает одалживать свои деньги кому-то другому за больший процент и предоставляет в кредит оставшиеся две трети «конечного размера финансового рынка». И достаточно совсем небольшого увеличения этого процента, чтобы они к своему 1,2 трл дополнительно купленных облигаций добавили 0,1 трлн, который покупает ФРС.

maxon писал(а):

Во-вторых, совершенно необязательно найдётся достаточное количество желающих купить даже при самых выгодных процентах. При нынешних размерах долга это очень рискованная покупка, хотя американские рейтинговые агентства этот момент упорно "игнорируют".

Если бы это было правдой, облигации правительства США не имели бы самый низкий процент из всех возможных кредитов. Однако меньше, чем у облигаций США, я у ценных бумаг процента не знаю. Вы знаете? Вопрос риторический. (Объяснение через обман всего мира рейтинговыми агентствами отношу к конспирологии, и если другого объяснения нет, спорить больше не буду. С паранойями я не спорю, спорю только с фактами и логикой.)

maxon писал(а):

Скупка (в нынешних условиях!) связана исключительно с необходимостью финансирования бюджетного дефицита.

Голословное заявление. Что касается «нынешних условий», скупка Федрезервом облигаций в последние лет пятьдесят была всегда, каждый год, примерно в одном и том же масштабе, и сегодня она не больше, чем пятьдесят лет назад. Доказывается это очень просто: смотрим отношение суммарного госдолга к сумме облигаций в активе ФРС и сравниваем с отношением прироста госдолга и прироста суммы в активе за, скажем, 2012 год. Получаем 16:1,8=9 и 1,3:0,06=22. То есть сегодня темп прироста облигаций в активе ФРС в сравнении с темпом роста самого госдолга намного меньше, чем за прошлые годы.

Что качается «исключительно с необходимостью финансирования бюджетного дефицита», то при Клинтоне дефицит уменьшался, но на темпах роста суммы облигаций в активе ФРС это почему-то никак не отразилось. Более того, корреляции с дефицитом вообще нет, в том числе и в предыдущие годы, и это легко объясняется: потому что Федрезерву плевать на дефицит, его задача поддерживать нужный, по его мнению, прирост денежной массы, самым удобным обеспечением для которой являются гособлигации.