igrek –њ–Є—Б–∞–ї(–∞):

...—П –њ–Є—И—Г —В–Њ–ї—М–Ї–Њ –Њ–± –Њ—В—Б—Г—В—Б—В–≤–Є–Є –≤ –љ–∞–Ј–≤–∞–љ–Є—П—Е –±–∞–љ–Ї–Њ–≤ –°–∞—Г–і–Њ–≤—Б–Ї–Њ–є –Р—А–∞–≤–Є–Є —Б–ї–Њ–≤–∞ ¬Ђ–Є—Б–ї–∞–Љ—Б–Ї–Є–є¬ї вАФ –њ—А–Њ—Б—В–Њ –њ–Њ—В–Њ–Љ—Г —З—В–Њ –Њ–љ–Є —В–∞–Љ –≤—Б–µ –Є—Б–ї–∞–Љ—Б–Ї–Є–µ. –Т –Њ—Б—В–∞–ї—М–љ—Л—Е –∞—А–∞–±—Б–Ї–Є—Е —Б—В—А–∞–љ–∞—Е –±–∞–љ–Ї–Є —Б–Њ —Б–ї–Њ–≤–Њ–Љ ¬Ђ–Є—Б–ї–∞–Љ—Б–Ї–Є–є¬ї –µ—Б—В—М, –Є —Н—В–Њ –њ–Њ—В–Њ–Љ—Г, —З—В–Њ —В–∞–Љ –µ—Б—В—М –љ–µ —В–Њ–ї—М–Ї–Њ –Є—Б–ї–∞–Љ—Б–Ї–Є–µ. –Ґ–Њ –µ—Б—В—М –Ј–∞–њ—А–µ—В —А–Њ—Б—В–Њ–≤—Й–Є—З–µ—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –µ—Б—В—М —В–Њ–ї—М–Ї–Њ –≤ –Њ–і–љ–Њ–є —Б—В—А–∞–љ–µ, –∞ –љ–µ ¬Ђ–њ–Њ—З—В–Є –≤–Њ –≤—Б–µ—Е¬ї.

–Я—А–Њ—Б–Љ–Њ—В—А–µ–ї –±–∞–љ–Ї–Є –Ъ–∞—В–∞—А–∞ –Є –Х–≥–Є–њ—В–∞. –Ґ–∞–Љ —В–Њ–ґ–µ –љ–µ—В –≤ –љ–∞–Ј–≤–∞–љ–Є—П—Е "–Є—Б–ї–∞–Љ—Б–Ї–Є–є". –Р –≤ –њ–Њ–ї–љ—Л—Е –Њ–њ–Є—Б–∞–љ–Є—П—Е —Г–Ї–∞–Ј–∞–љ–Њ, —З—В–Њ –і–µ–є—Б—В–≤—Г–µ—В –њ–Њ –Ј–∞–Ї–Њ–љ–∞–Љ —И–∞—А–Є–∞—В–∞.

–Ф–∞, –≤ –±—Л–≤—И–Є—Е –∞–љ–≥–ї–Є–є—Б–Ї–Є—Е –Є —Д—А–∞–љ—Ж—Г–Ј—Б–Ї–Є—Е –Ї–Њ–ї–Њ–љ–Є—П—Е, –≥–ї–µ –Є–љ–Њ—Б—В—А–∞–љ–љ–∞—П —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В—М –Ј–љ–∞—З–Є—В–µ–ї—М–љ–∞, –њ—А–Є—Б—Г—В—Б—В–≤—Г—О—В –Є —Д–Є–ї–Є–∞–ї—Л –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤ (–≤ –Њ—Б–љ–Њ–≤–љ–Њ–Љ –±—А–Є—В–∞–љ—Б–Ї–Є—Е –Є —Д—А–∞–љ—Ж—Г–Ј—Б–Ї–Є—Е). –Э–Њ –Њ–љ–Є –Њ–±—Б–ї—Г–ґ–Є–≤–∞—О—В –Є–Љ–µ–љ–љ–Њ –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е —Б–Њ–±—Б—В–≤–µ–љ–љ–Є–Ї–Њ–≤. –Ґ–µ–Љ –љ–µ –Љ–µ–љ–µ–µ, –≤ –±–Њ–ї—М—И–Є–љ—Б—В–≤–µ –Є–Ј –љ–Є—Е –µ—Б—В—М –Њ—В–і–µ–ї—М–љ—Л–µ –Њ–Ї–Њ—И–Ї–Є —Б –љ–∞–і–њ–Є—Б—М—О "–Є—Б–ї–∞–Љ—Б–Ї–Є–є –±–∞–љ–Ї–Є–љ–≥" –і–ї—П –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –Є—Б–ї–∞–Љ—Б–Ї–Є—Е –Ї–ї–Є–µ–љ—В–Њ–≤. –Ю–љ–Є –і–µ–є—Б—В–≤—Г—О—В –њ–Њ—З—В–Є –њ–Њ –њ—А–∞–≤–Є–ї–∞–Љ —И–∞—А–Є–∞—В–∞. –•–Њ—В—П –њ—А–∞–≤–Њ–≤–µ—А–љ—Л–Љ –Љ—Г—Б—Г–ї—М–Љ–∞–љ–∞–Љ –њ–Њ–ї—М–Ј–Њ–≤–∞—В—М—Б—П –Є–Љ–Є –љ–µ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П, —В–∞–Ї –Ї–∞–Ї —В–∞–Љ –љ–µ –≥–∞—А–∞–љ—В–Є—А—Г–µ—В—Б—П —Б–Њ–±–ї—О–і–µ–љ–Є–µ –њ—А–Є–љ—Ж–Є–њ–∞ "—Е–∞–ї—П–ї—М–љ–Њ—Б—В–Є" –і–µ–љ–µ–≥. –Я–Њ—В–Њ–Љ—Г –Ї–∞–Ї —Е–∞–ї—П–ї—М–љ—Л–µ –і–µ–љ—М–≥–Є –≤ —Е—А–∞–љ–Є–ї–Є—Й–∞—Е –Љ–Њ–≥—Г—В –±—Л—В—М –њ–µ—А–µ–Љ–µ—И–∞–љ—Л —Б –љ–µ—Е–∞–ї—П–ї—М–љ—Л–Љ–Є –Є –њ–Њ—Б–ї–µ–і–љ–Є–µ –Љ–Њ–≥—Г—В –њ–Њ–њ–∞—Б—В—М –љ–∞ —А—Г–Ї–Є –Є—Б–ї–∞–Љ—Б–Ї–Њ–Љ—Г –≤–Ї–ї–∞–і—З–Є–Ї—Г...

–Ъ—Б—В–∞—В–Є –Њ–Ї–Њ—И–Ї–Є –Є—Б–ї–∞–Љ—Б–Ї–Њ–≥–Њ –±–∞–љ–Ї–Є–љ–≥–∞ –µ—Б—В—М –і–∞–ґ–µ –≤ –±–∞–љ–Ї–∞—Е –≤ –Ы–Њ–љ–і–Њ–љ–µ. –Р —В–µ–њ–µ—А—М —Г–ґ–µ –Є –≤ –Х–≤—А–Њ–њ–µ, —В–∞–Љ –≥–і–µ –њ—А–Њ–ґ–Є–≤–∞—О—В –Љ—Г—Б—Г–ї—М–Љ–∞–љ–µ.

–¶–Є—В–∞—В–∞:

–Т–∞—Б–Є–ї–Є—З –њ–Є—Б–∞–ї(–∞):

–Ш—Г–і–µ–є –љ–Є–Ї–Њ–≥–і–∞ –љ–µ –њ–Њ–і–њ–∞–і—С—В –њ–Њ–і —А–∞–Ј–Њ—А–µ–љ–Є–µ –≤ —Б–ї–µ–і—Б—В–≤–Є–µ –љ–µ–Њ–≥—А–∞–љ–Є—З–µ–љ–љ–Њ–≥–Њ —А–Њ—Б—В–∞ –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –≤ —Б–ї—Г—З–∞–µ –Ј–∞–і–µ—А–ґ–Ї–Є –≤—Л–њ–ї–∞—В –Ї—А–µ–і–Є—В–љ—Л—Е –њ—А–Њ—Ж–µ–љ—В–Њ–≤.

–Т —Н—В–Њ–Љ –њ–ї–∞–љ–µ –µ–≤—А–µ–Є –≤ –Ш–Ј—А–∞–Є–ї–µ –љ–Є—З–µ–Љ –љ–µ –Њ—В–ї–Є—З–∞—О—В—Б—П –Њ—В –љ–µ–µ–≤—А–µ–µ–≤. –†–Њ—Б—В –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –Њ–Ј–љ–∞—З–∞–µ—В –∞–≤—В–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Є —А–Њ—Б—В —Б—Г–Љ–Љ—Л, –Ї–Њ—В–Њ—А—Г—О –њ–Њ –і–Њ–≥–Њ–≤–Њ—А—Г –Њ–±–µ—Й–∞–µ—В –≤–ї–Њ–ґ–Є—В—М –≤ –і–µ–ї–Њ –њ–∞—А—В–љ—С—А, –Є –Њ—В–Ї–∞–Ј –Њ—В –≤—Л–њ–ї–∞—В –Њ–Ј–љ–∞—З–∞–µ—В –љ–∞—А—Г—И–µ–љ–Є–µ –і–Њ–≥–Њ–≤–Њ—А–∞ —Б–Њ –≤—Б–µ–Љ–Є –≤—Л—В–µ–Ї–∞—О—Й–Є–Љ–Є –Є–Ј —Н—В–Њ–≥–Њ –њ–Њ—Б–ї–µ–і—Б—В–≤–Є—П–Љ–Є, –≤–њ–ї–Њ—В—М –і–Њ –Ї–Њ–љ—Д–Є—Б–Ї–∞—Ж–Є–Є –Є–Љ—Г—Й–µ—Б—В–≤–∞. –Ш–љ–∞—З–µ –Є –±—Л—В—М –љ–µ –Љ–Њ–ґ–µ—В, –Є–љ–∞—З–µ –±—Л –µ–≤—А–µ–є—Б–Ї–Є–µ –±–∞–љ–Ї–Є —А–∞–Ј–Њ—А–Є–ї–Є—Б—М.

–Т—Л –љ–µ –њ–Њ–љ—П–ї–Є –Є–Ј –њ—А–µ–і–ї–Њ–ґ–µ–љ–љ–Њ–≥–Њ –Љ–љ–Њ–є –Љ–∞—В–µ—А–Є–∞–ї–∞ –≥–ї–∞–≤–љ–Њ–≥–Њ. –Ш –≤ –Є—Г–і–∞–Є–Ј–Љ–µ, –Є –≤ –Є—Б–ї–∞–Љ–µ –Ј–∞–њ—А–µ—Й–µ–љ–Њ —А–Њ—Б—В–Њ–≤—Й–Є—З–µ—Б—В–≤–Њ, –љ–Њ –љ–µ –Ј–∞–њ—А–µ—Й–µ–љ–∞ —В–Њ—А–≥–Њ–≤–ї—П. –Э–∞–њ—А–Є–Љ–µ—А, –µ—Б–ї–Є –≤—Л —Е–Њ—В–Є—В–µ –Ї—Г–њ–Є—В—М –Ї–≤–∞—А—В–Є—А—Г, –∞ —Г –≤–∞—Б –љ–µ—В –љ–∞ —Н—В–Њ –і–µ–љ–µ–≥, —В–Њ –≤—Л –Њ–±—А–∞—Й–∞–µ—В–µ—Б—М –≤ –±–∞–љ–Ї –љ–µ –Ј–∞ –Є–њ–Њ—В–µ–Ї–Њ–є (–њ–Њ–ї—Г—З–µ–љ–Є–µ–Љ —Ж–µ–ї–µ–≤–Њ–≥–Њ –і–Њ–ї–≥–Њ–≤–Њ–≥–Њ –Ї—А–µ–і–Є—В–∞), –∞ —Б –њ—А–Њ—Б—М–±–Њ–є –Ї—Г–њ–Є—В—М –≤–∞–Љ –Ї–≤–∞—А—В–Є—А—Г. –С–∞–љ–Ї –њ–Њ–Ї—Г–њ–∞–µ—В –Ї–≤–∞—А—В–Є—А—Г —Б–µ–±–µ –≤ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В—М –Є –њ—А–Њ–і–∞—С—В –≤–∞–Љ –≤ —А–∞—Б—Б—А–Њ—З–Ї—Г –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –і–Њ—А–Њ–ґ–µ (—Б —Г—З—С—В–Њ–Љ –Ї–Њ–Љ–њ–µ–љ—Б–∞—Ж–Є–Є –њ–Њ—В–µ—А—М –Њ—В —А–∞—Б—Б—А–Њ—З–Ї–Є –Є –њ–ї—О—Б –Њ–≥–Њ–≤–Њ—А—С–љ–љ—Л–є –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–є –і–Њ—Е–Њ–і –Њ—В —Б–і–µ–ї–Ї–Є). –Х—Б—В–µ—Б—В–≤–µ–љ–љ–Њ, –њ—А–Є –њ–Њ–Ї—Г–њ–Ї–µ —Н—В–Њ–є –Ї–≤–∞—А—В–Є—А—Л —Г —Б—В—А–Њ–Є—В–µ–ї—М–љ–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –Є–ї–Є –љ–∞ –≤—В–Њ—А–Є—З–љ–Њ–Љ —А—Л–љ–Ї–µ, –±–∞–љ–Ї –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В –≤—Б–µ –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ –і–ї—П —Б–љ–Є–ґ–µ–љ–Є—П —А–Є—Б–Ї–Њ–≤ –њ—А–Њ–≤–µ—А–Њ—З–љ—Л–µ –Љ–µ—А–Њ–њ—А–Є—П—В–Є—П –њ–µ—А–≤–Є—З–љ–Њ–≥–Њ –њ—А–Њ–і–∞–≤—Ж–∞ –Є –±–µ—А—С—В –љ–∞ —Б–µ–±—П –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В—М –Ј–∞ —З–Є—Б—В–Њ—В—Г —Б–і–µ–ї–Ї–Є...

–Ъ–≤–∞—А—В–Є—А–∞ –≤ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В—М –Ї–ї–Є–µ–љ—В—Г –±–∞–љ–Ї–∞ –њ–µ—А–µ–і–∞—С—В—Б—П –ї–Є—И—М –њ–Њ –Ј–∞–≤–µ—А—И–µ–љ–Є—О –≤—Л–њ–ї–∞—В –њ–Њ —А–∞—Б—Б—А–Њ—З–Ї–µ. –Х—Б–ї–Є –Ї–ї–Є–µ–љ—В –љ–∞—А—Г—И–∞–µ—В —Б–≤–Њ–Є –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞ –њ–Њ –≤—Л–њ–ї–∞—В–µ —А–∞—Б—Б—А–Њ—З–Ї–Є, —В–Њ –±–∞–љ–Ї –њ—А–Њ—Б—В–Њ –Љ–Њ–ґ–µ—В –ї–Є—И–Є—В—М –µ–≥–Њ –Њ–≥–Њ–≤–Њ—А—С–љ–љ–Њ–≥–Њ –≤ –і–Њ–≥–Њ–≤–Њ—А–µ –њ—А–∞–≤–∞ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В—М—О –±–∞–љ–Ї–∞. –°—В–Њ–Є–Љ–Њ—Б—В—М –Ї–≤–∞—А—В–Є—А—Л –Є –≥—А–∞—Д–Є–Ї –≤—Л–њ–ї–∞—В —А–∞—Б—Б—А–Њ—З–Ї–Є —Д–Є–Ї—Б–Є—А—Г—О—В—Б—П –љ–∞ –Љ–Њ–Љ–µ–љ—В –Ј–∞–Ї–ї—О—З–µ–љ–Є—П –і–Њ–≥–Њ–≤–Њ—А–∞ –Є –Є–Ј–Љ–µ–љ–µ–љ–Є—П–Љ –љ–µ –њ–Њ–і–ї–µ–ґ–∞—В (–Є—Б–Ї–ї—О—З–∞–µ—В—Б—П –Є–њ–Њ—В–µ—З–љ—Л–є –Ї—А–Є–Ј–Є—Б, –Ї–∞–Ї —Н—В–Њ —Б–ї—Г—З–Є–ї–Њ—Б—М –≤ 2008 –≤ –°–®–Р). –£ –љ–∞—Б —З—В–Њ-—В–Њ –њ–Њ–і–Њ–±–љ–Њ–µ —Б–Њ–Ј–і–∞—С—В—Б—П –і–ї—П —А–µ—И–µ–љ–Є—П –њ—А–Њ–±–ї–µ–Љ—Л —Б –Њ–±–Љ–∞–љ—Г—В—Л–Љ–Є –і–Њ–ї—М—Й–Є–Ї–∞–Љ–Є, –љ–Њ —А–Њ–±–Ї–Њ –Є –љ–µ—Г–Љ–µ–ї–Њ, —З–µ—А–µ–Ј –њ–Њ–ї—Г–Љ–µ—А—Л...

–¶–Є—В–∞—В–∞:

–Т–∞—Б–Є–ї–Є—З –њ–Є—Б–∞–ї(–∞):

–Ю—Б–Њ–±–µ–љ–љ–Њ—Б—В–Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–є —Б–Є—Б—В–µ–Љ—Л –ѓ–њ–Њ–љ–Є–Є <...> –С–∞–љ–Ї–Є —П–≤–ї—П—О—В—Б—П –∞–Ї—Ж–Є–Њ–љ–µ—А–∞–Љ–Є, –∞ –љ–µ –Ї—А–µ–і–Є—В–Њ—А–∞–Љ–Є —Н—В–Є—Е —Д–Є–љ–∞–љ—Б–Њ–≤–Њ-–њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Л—Е –≥—А—Г–њ–њ. –Э–Њ –Є–Љ –љ–µ –Ј–∞–њ—А–µ—Й–µ–љ–Њ –Ї—А–µ–і–Є—В–Њ–≤–∞—В—М –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –Ј–∞—С–Љ—Й–Є–Ї–Њ–≤.

–Ґ–Њ—З–љ–Њ —В–∞–Ї –ґ–µ –Є–Љ –љ–µ –Ј–∞–њ—А–µ—Й–µ–љ–Њ –Ї—А–µ–і–Є—В–Њ–≤–∞—В—М –Є —П–њ–Њ–љ—Б–Ї–Є—Е –Ј–∞—С–Љ—Й–Є–Ї–Њ–≤. –Ф–∞–ї–µ–Ї–Њ –љ–µ –≤ –≤ –ї—О–±–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –±–∞–љ–Ї–Є —П–≤–ї—П—О—В—Б—П –∞–Ї—Ж–Є–Њ–љ–µ—А–∞–Љ–Є, –њ–Њ—Н—В–Њ–Љ—Г –Њ–љ–Є –Њ—З–µ–љ—М –і–∞–ґ–µ –∞–Ї—В–Є–≤–љ–Њ –і–∞—О—В —Б—Б—Г–і—Л –Љ–µ–ї–Ї–Њ–Љ—Г –Є —Б—А–µ–і–љ–µ–Љ—Г –±–Є–Ј–љ–µ—Б—Г, –∞ –њ–Њ—В—А–µ–±–Є—В–µ–ї—П–Љ —В–µ–Љ –±–Њ–ї–µ–µ.

–Э–µ—В, –Њ–љ–Є –љ–µ –і–∞—О—В —Б—Б—Г–і—Г, –∞ –њ–Њ–Ї—Г–њ–∞—О—В –њ—А–Є–≤–Є–ї–µ–≥–Є—А–Њ–≤–∞–љ–љ—Л–є –њ–∞–Ї–µ—В –∞–Ї—Ж–Є–є —Н—В–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є. –Х—Б—В–µ—Б—В–≤–µ–љ–љ–Њ, –њ–Њ—Б–ї–µ —Б–µ—А—М—С–Ј–љ–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є.

–І—В–Њ –Ї–∞—Б–∞–µ—В—Б—П –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Є—Е –Ї—А–µ–і–Є—В–Њ–≤, —В–Њ —П —Б–њ–µ—Ж–Є–∞–ї—М–љ–Њ —Н—В–Є –њ—А–Њ–±–ї–µ–Љ—Л –љ–µ –Є—Б—Б–ї–µ–і–Њ–≤–∞–ї, –љ–Њ –љ–∞—Б–ї—Л—И–∞–љ, —З—В–Њ –≤—Л–і–∞—З–∞ —В–∞–Ї–Є—Е –Ї—А–µ–і–Є—В–Њ–≤ —Б–Є–ї—М–љ–Њ –Њ–≥—А–∞–љ–Є—З–µ–љ–∞ –Љ–љ–Њ–≥–Є–Љ–Є —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ–Є. –Э–∞–њ—А–Є–Љ–µ—А, –Ј–∞—С–Љ—Й–Є–Ї –і–Њ–ї–ґ–µ–љ –њ—А–µ–і—Б—В–∞–≤–Є—В—М –љ–∞–ї–Њ–≥–Њ–≤—Л–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л –љ–∞ —А–∞–Ј–Љ–µ—А—Л –Њ–±–ї–∞–≥–∞–µ–Љ—Л—Е –љ–∞–ї–Њ–≥–∞–Љ–Є –і–Њ—Е–Њ–і–Њ–≤ –Є —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В–Є (–Њ–±–ї–∞–≥–∞–µ–Љ–∞—П –љ–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞). –Ш –љ–µ —В–Њ–ї—М–Ї–Њ –љ–∞ —Б–µ–±—П, –∞ –љ–∞ –≤—Б—С "–і–Њ–Љ–Њ–≤–ї–∞–і–µ–љ–Є–µ" (—Б–µ–Љ—М—О). –†–∞–Ј—А–µ—И–∞–µ—В—Б—П –≤—Б–µ–Љ –±–∞–љ–Ї–∞–Љ –ѓ–њ–Њ–љ–Є–Є –і–∞–≤–∞—В—М –Ї—А–µ–і–Є—В—Л, –љ–µ –њ—А–µ–≤—Л—И–∞—О—Й–Є–µ –њ–Њ –Њ–±—Й–µ–є —Б—Г–Љ–Љ–µ 60% (–Ј–∞—Й–Є—В–∞ –Њ—В –Ј–∞–Ї—А–µ–і–Є—В–Њ–≤–∞–љ–љ–Њ—Б—В–Є) –Њ—В –Њ–±–ї–∞–≥–∞–µ–Љ–Њ–є –±–∞–Ј—Л –і–Њ–Љ–Њ–≤–ї–∞–і–µ–љ–Є—П –Є –љ–µ –±–Њ–ї–µ–µ 5% –Њ—В –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–≥–Њ –±–∞–љ–Ї–∞ (–Ј–∞—Й–Є—В–∞ –Њ—В –Љ–Њ–љ–Њ–њ–Њ–ї—М–љ–Њ–≥–Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –і–∞–≤–ї–µ–љ–Є—П –љ–∞ –Ї—А–µ–і–Є—В–Њ—А–∞) –њ–Њ –Њ—В–љ–Њ—И–µ–љ–Є—О –Ї –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–є –њ–µ—А—Б–Њ–љ–µ –Ј–∞—С–Љ—Й–Є–Ї–∞. –Э—Г –Є —В–∞–Ї –і–∞–ї–µ–µ...

–Я—А–∞–≤–і–∞ –≤—Б—С —Н—В–Њ –љ–µ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ—П–µ—В—Б—П –љ–∞ –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –Ј–∞—С–Љ—Й–Є–Ї–Њ–≤, –љ–µ –њ–Њ–і–њ–∞–і–∞—О—Й–Є–Љ –њ–Њ–і –Ј–∞—Й–Є—В—Г –≤–љ—Г—В—А–µ–љ–љ–Є–Љ —П–њ–Њ–љ—Б–Ї–Є–Љ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ.

–¶–Є—В–∞—В–∞:

–Я–Њ —П–њ–Њ–љ—Б–Ї–Є–Љ –∞–љ—В–Є–Љ–Њ–љ–Њ–њ–Њ–ї—М–љ—Л–Љ –Ј–∞–Ї–Њ–љ–∞–Љ –±–∞–љ–Ї–∞–Љ –Ј–∞–њ—А–µ—Й–µ–љ–Њ –≤–ї–∞–і–µ—В—М –±–Њ–ї–µ–µ —З–µ–Љ –њ—П—В—М—О –њ—А–Њ—Ж–µ–љ—В–∞–Љ–Є –∞–Ї—Ж–Є–є –ї—О–±–Њ–≥–Њ –њ—А–µ–і–њ—А–Є—П—В–Є—П...

–Ю–≥—А–∞–љ–Є—З–µ–љ–Є–µ –≤ 5% –Њ—В–љ–Њ—Б–Є—В—Б—П —В–Њ–ї—М–Ї–Њ –Ї –≤–љ–µ—И–љ–Є–Љ –Ј–∞—С–Љ—Й–Є–Ї–∞–Љ, –љ–µ –≤—Е–Њ–і—П—Й–Є–Љ –≤ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ-–њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Г—О –≥—А—Г–њ–њ—Г —Н—В–Њ–≥–Њ –±–∞–љ–Ї–∞. –І—В–Њ –њ—А–µ–њ—П—В—Б—В–≤—Г–µ—В —Б–Ї—Г–њ–Ї–µ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ-–њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ–є –≥—А—Г–њ–њ–Њ–є —Б–≤–Њ–Є—Е –Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ–≤ —З–µ—А–µ–Ј —Б–≤–Њ–є –±–∞–љ–Ї –і–ї—П —Б–Њ–Ј–і–∞–љ–Є—П —Б–Ї—А—Л—В—Л—Е –Љ–Њ–љ–Њ–њ–Њ–ї–Є–є –Є–ї–Є –њ—А–Є–љ—Г–ґ–і–µ–љ–Є—П —З–µ—А–µ–Ј —Д–Є–љ–∞–љ—Б–Њ–≤—Г—О –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М –Ї –Ї–Њ—Б–≤–µ–љ–љ–Њ–Љ—Г –Ї–∞—А—В–µ–ї—М–љ–Њ–Љ—Г —Б–≥–Њ–≤–Њ—А—Г.

–Т–љ—Г—В—А–Є –ґ–µ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ-–њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ–є –≥—А—Г–њ–њ—Л –±–∞–љ–Ї –Њ–≥—А–∞–љ–Є—З–Є–≤–∞–µ—В—Б—П –ї–Є—И—М –Ј–∞–њ—А–µ—В–Њ–Љ –њ–Њ–ї—Г—З–µ–љ–Є—П –±–ї–Њ–Ї–Є—А—Г—О—Й–µ–≥–Њ –њ–∞–Ї–µ—В–∞ –∞–Ї—Ж–Є–є.

–¶–Є—В–∞—В–∞:

–Т–∞—Б–Є–ї–Є—З –њ–Є—Б–∞–ї(–∞):

–Ъ—Б—В–∞—В–Є, –Є–Љ–µ–љ–љ–Њ –≤ —П–њ–Њ–љ—Б–Ї–Њ–Љ –±–∞–љ–Ї–Є–љ–≥–µ –Ј–∞—А–Њ–і–Є–ї–∞—Б—М –Є–і–µ—П –Я–Ю–Я–° (–њ–Њ–ї–Є—В–Є–Ї–∞ –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ—Л—Е –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е —Б—В–∞–≤–Њ–Ї –Є–ї–Є NIRP - Negative Interest Rate Policy)

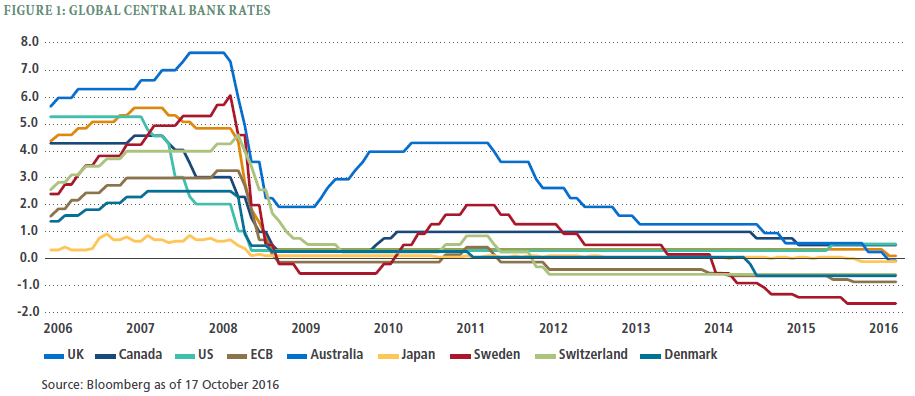

–Т–Њ–Њ–±—Й–µ-—В–Њ –њ–µ—А–≤—Л–Љ–Є –±—Л–ї–Є –°–®–Р –≤ 1930-—Е вАФ –љ–∞ –Ї–Њ—А–Њ—В–Ї–Њ–µ –≤—А–µ–Љ—П —Б—В–∞–≤–Ї–Є –њ—А–Њ—Ж–µ–љ—В–∞ –њ–Њ –≥–Њ—Б–Њ–±–ї–Є–≥–∞—Ж–Є—П–Љ –њ–∞–і–∞–ї–Є –љ–Є–ґ–µ –љ—Г–ї—П, —Н—В–Њ –Ї–∞–Ї –Є–і–µ—П. –Ч–∞—В–µ–Љ –≤ 70-—Е –®–≤–µ–є—Ж–∞—А–Є—П –≤–≤–µ–ї–∞ –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ—Л–µ —Б—В–∞–≤–Ї–Є –љ–∞ –Є–љ–Њ—Б—В—А–∞–љ–љ—Л–µ –і–µ–њ–Њ–Ј–Є—В—Л, —Н—В–Њ —Г–ґ–µ –Ї–∞–Ї –њ–Њ–ї–Є—В–Є–Ї–∞. –Э–Њ –Є –≤ 2000-—Е –ѓ–њ–Њ–љ–Є—П –±—Л–ї–∞ –і–∞–ї–µ–Ї–Њ –љ–µ –њ–µ—А–≤–Њ–є, –љ–∞—З–∞–ї–Њ—Б—М –≤—Б—С —Б–Њ –®–≤–µ—Ж–Є–Є...

–Я–Ю–Я–° —Б—В–∞–љ–Њ–≤–Є—В—Б—П —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –њ–Њ–ї–Є—В–Є–Ї–Њ–є —Б —В–Њ–≥–Њ –Љ–Њ–Љ–µ–љ—В–∞, –Ї–Њ–≥–і–∞ –¶–µ–љ—В—А–Њ–±–∞–љ–Ї —Б—В—А–∞–љ—Л –љ–∞—З–Є–љ–∞–µ—В –њ—А–Њ–і–∞–≤–∞—В—М –љ–∞–њ–µ—З–∞—В–∞–љ–љ—Л–µ –Є–Љ –і–µ–љ—М–≥–Є –і—А—Г–≥–Є–Љ (–њ–Њ–і—З–Є–љ—С–љ–љ—Л–Љ, –≤—В–Њ—А–Є—З–љ—Л–Љ) –±–∞–љ–Ї–∞–Љ –љ–Є–ґ–µ –љ–Њ–Љ–Є–љ–∞–ї–∞.

–Я–µ—А–≤—Л–Љ —Н—В–Њ —Б–і–µ–ї–∞–ї –¶–µ–љ—В—А–Њ–±–∞–љ–Ї –ѓ–њ–Њ–љ–Є–Є. –Т –°–®–Р –§–†–° –љ–Є–Ї–Њ–≥–і–∞ —Н—В–Њ–≥–Њ –љ–µ –і–µ–ї–∞–ї, –≤ –®–≤–µ–є—Ж–∞—А–Є–Є –љ–∞—Ж–Є–Њ–љ–∞–ї—М–љ—Л–є –±–∞–љ–Ї —Н—В–Њ–≥–Њ —В–Њ–ґ–µ –љ–µ –і–µ–ї–∞–ї. –†–Є–Ї—Б–±–∞–љ–Ї –®–≤–µ—Ж–Є–Є –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –Є –≤ –њ–Њ–ї–љ–Њ–Љ –Љ–∞—Б—И—В–∞–±–µ –≤–≤–µ–ї –Я–Ю–Я–° –њ–Њ—Б–ї–µ –¶–µ–љ—В—А–Њ–±–∞–љ–Ї–∞ –ѓ–њ–Њ–љ–Є–Є, –љ–Њ –њ–µ—А–≤—Л–Љ –≤ –Х–≤—А–Њ–њ–µ. –Ф–Њ —Н—В–Њ–≥–Њ –≤ –®–≤–µ—Ж–Є–Є –њ—А–Њ–≤–Њ–і–Є–ї–Њ—Б—М –Њ–њ—А–Њ–±–Њ–≤–∞–љ–Є–µ –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –Ю–Я–° (–∞ –љ–µ –Я–Ю–Я–°) –≤ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ-–Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є—Е –±–∞–љ–Ї–∞—Е –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є —В–Њ–ї—М–Ї–Њ —Г–Ј–Ї–Њ–≥–Њ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞. –Я—А–Є —Н—В–Њ–Љ —В–Њ–ї—М–Ї–Њ –Ї–ї–Є–µ–љ—В—Л –≥–Њ—Б—Б–µ–Ї—В–Њ—А–∞ –і–µ—А–ґ–∞–ї–Є —Б—З–µ—В–∞ —Б –Ю–Я–°, –љ–Њ –Є –њ–Њ–ї—Г—З–∞–ї–Є –Ї—А–µ–і–Є—В—Л –њ–Њ–і –љ—Г–ї–µ–≤—Л–µ –Є–ї–Є —Б–ї–∞–±–Њ –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ—Л–µ, –Є–ї–Є —Б–ї–∞–±–Њ –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ—Л–µ –њ—А–Њ—Ж–µ–љ—В—Л...

–¶–Є—В–∞—В–∞:

–Я—А–Є—З—С–Љ —Н—В–Њ –њ–Њ–ї–Є—В–Є–Ї–∞ —В–Њ–ї—М–Ї–Њ –љ–∞ —Г—А–Њ–≤–љ–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Ж–µ–љ—В—А–Њ–±–∞–љ–Ї–∞, –Ї–∞–Ї –Њ–і–љ–Њ –Є–Ј —Б—А–µ–і—Б—В–≤ –і–ї—П —Б—В–Є–Љ—Г–ї–Є—А–Њ–≤–∞–љ–Є—П —А–∞–Ј–і–∞—З–Є –Ї—А–µ–і–Є—В–Њ–≤ –±–∞–љ–Ї–∞–Љ–Є –≤—В–Њ—А–Њ–≥–Њ —Г—А–Њ–≤–љ—П вАФ —Г–ґ–µ —Б –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ—Л–Љ —Б—Б—Г–і–љ—Л–Љ –њ—А–Њ—Ж–µ–љ—В–Њ–Љ. –Ґ–Њ –µ—Б—В—М —Б—Б—Г–і–љ—Л–є –њ—А–Њ—Ж–µ–љ—В –±–∞–љ–Ї –њ–Њ–ї—Г—З–∞–µ—В –≤ –ї—О–±–Њ–Љ —Б–ї—Г—З–∞–µ –Ї–∞–Ї –≤ –Х–≤—А–Њ–њ–µ, —В–∞–Ї –Є –≤ –ѓ–њ–Њ–љ–Є–Є.

–С–∞–љ–Ї –њ–Њ–ї—Г—З–∞–µ—В –і–Њ—Е–Њ–і, –∞ –љ–µ —Б—Б—Г–і–љ—Л–є –њ—А–Њ—Ж–µ–љ—В. –≠—В–Њ—В –і–Њ—Е–Њ–і –њ–Њ–ї—Г—З–∞–µ—В—Б—П –Є–Ј —А–∞–Ј–љ–Є—Ж—Л –Љ–µ–ґ–і—Г –њ–Њ–Ї—Г–њ–Ї–Њ–є –і–µ–љ–µ–≥ –њ–Њ —Ж–µ–љ–∞–Љ –љ–Є–ґ–µ –љ–Њ–Љ–Є–љ–∞–ї–∞ —Г —Ж–µ–љ—В—А–Њ–±–∞–љ–Ї–∞ –Є –љ–∞—Б–µ–ї–µ–љ–Є—П (—Г "—Д–Є–Ј–Є–Ї–Њ–≤" –≤–Ј–Є–Љ–∞–љ–Є–µ –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –Ј–∞ –±–µ–Ј–Њ–њ–∞—Б–љ–Њ–µ —Е—А–∞–љ–µ–љ–Є—П –і–µ–љ–µ–≥ –≤–Ї–ї–∞–і—З–Є–Ї–Њ–≤ –Є –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є—П –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–µ–є —Н–ї–µ–Ї—В—А–Њ–љ–љ—Л—Е –њ–ї–∞—В–µ–ґ–µ–є –Є –Љ–Њ–±–Є–ї—М–љ–Њ–≥–Њ –±–∞–љ–Ї–Є–љ–≥–∞).

–Т–Ї–ї–∞–і—З–Є–Ї–Є (–Є "—Д–Є–Ј–Є–Ї–Є", –Є "—О—А–Є–Ї–Є") —Б—А–∞–Ј—Г –Є—Б–Ї–ї—О—З–∞—О—В—Б—П –Є–Ј —Б—Г–±—К–µ–Ї—В–Њ–≤, –њ–Њ–ї—Г—З–∞—О—Й–Є—Е –і–Њ—Е–Њ–і –Њ—В —А–Њ—Б—В–Њ–≤—Й–Є—З–µ—Б—В–≤–∞. –Ю—Б—В–∞—О—В—Б—П —В–Њ–ї—М–Ї–Њ –≤—В–Њ—А–Є—З–љ—Л–µ –±–∞–љ–Ї–Є. –Ю–љ–Є –Є—Б–Ї–ї—О—З–∞—О—В—Б—П –Є–Ј —А–Њ—Б—В–Њ–≤—Й–Є—З–µ—Б—В–≤–∞ —В–Њ–≥–і–∞, –Ї–Њ–≥–і–∞ —Б—Б—Г–і–љ—Л–є –њ—А–Њ—Ж–µ–љ—В –і–ї—П –љ–Є—Е —Б—В–∞–љ–Њ–≤–Є—В—Б—П —Б–ї–∞–±–Њ –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ—Л–Љ (–Њ–њ–ї–∞—В–∞ —В–Њ–ї—М–Ї–Њ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е —Г—Б–ї—Г–≥) –Є–ї–Є –љ—Г–ї–µ–≤—Л–Љ.

–Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ –њ–Њ–љ—П—В–Є–µ "–±–∞–љ–Ї" –Є–Љ–µ–µ—В –Љ–љ–Њ–≥–Њ–≤–∞—А–Є–∞–љ—В–љ–Њ–µ —В–Њ–ї–Ї–Њ–≤–∞–љ–Є–µ. –С–∞–љ–Ї–Є –±—Л–≤–∞—О—В —А–∞–Ј–љ—Л—Е –≤–Є–і–Њ–≤ –Є —Ж–µ–ї–µ–≤—Л—Е –љ–∞–Ј–љ–∞—З–µ–љ–Є–є:

- —Ж–µ–љ—В—А–∞–ї—М–љ—Л–µ –±–∞–љ–Ї–Є, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—Й–Є–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–µ —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є–µ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–є —Б—Д–µ—А—Л –Є –і–µ–љ–µ–ґ–љ—Г—О —Н–Љ–Є—Б—Б–Є—О.

- –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є–µ –±–∞–љ–Ї–Є, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—Й–Є–µ —А–∞—Б—З—С—В–љ–Њ-–Ї–∞—Б—Б–Њ–≤–Њ–µ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є–µ, –і–µ–њ–Њ–Ј–Є—В–љ—Л–µ –Є –Ї—А–µ–і–Є—В–љ—Л–µ –Њ–њ–µ—А–∞—Ж–Є–Є:

- —Г–љ–Є–≤–µ—А—Б–∞–ї—М–љ—Л–µ –±–∞–љ–Ї–Є, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—Й–Є–µ –≤—Б–µ –Њ—Б–љ–Њ–≤–љ—Л–µ –≤–Є–і—Л –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е –Њ–њ–µ—А–∞—Ж–Є–є;

- —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Л–µ –±–∞–љ–Ї–Є, —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А—Г—О—Й–Є–µ—Б—П –љ–∞ –Њ–і–љ–Њ–є –Є–ї–Є –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е –Њ–њ–µ—А–∞—Ж–Є—П—Е –Є–ї–Є —Б–µ–Ї—В–Њ—А–∞—Е —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є;

- —Б–±–µ—А–µ–≥–∞—В–µ–ї—М–љ—Л–µ –±–∞–љ–Ї–Є, —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А—Г—О—Й–Є–µ—Б—П –љ–∞ –њ—А–Є–≤–ї–µ—З–µ–љ–Є–Є —Б—А–µ–і—Б—В–≤ –љ–∞—Б–µ–ї–µ–љ–Є—П.

- –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–µ –±–∞–љ–Ї–Є, —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А—Г—О—Й–Є–µ—Б—П –љ–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є—П—Е, —З–∞—Й–µ –≤—Б–µ–≥–Њ –≤ —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є;

¬Ђ–†–Є—В–µ–є–ї–Њ–≤—Л–є –±–∞–љ–Ї¬ї (¬Ђ–†–Њ–Ј–љ–Є—З–љ—Л–є –±–∞–љ–Ї¬ї) вАФ –Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞–љ –љ–∞ —А–∞–±–Њ—В—Г —Б —З–∞—Б—В–љ—Л–Љ–Є –ї–Є—Ж–∞–Љ–Є;

¬Ђ–Ъ—Н–њ—В–Є–≤–љ—Л–є –±–∞–љ–Ї¬ї (¬Ђ–Ъ–∞—А–Љ–∞–љ–љ—Л–є –±–∞–љ–Ї¬ї) вАФ –і–Њ—З–µ—А–љ–Є–є –±–∞–љ–Ї –Ї—А—Г–њ–љ–Њ–є –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ–є –Є–ї–Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–є —Б—В—А—Г–Ї—В—Г—А—Л, –Њ—Б–љ–Њ–≤–љ—Л–Љ –љ–∞–Ј–љ–∞—З–µ–љ–Є–µ–Љ –Ї–Њ—В–Њ—А–Њ–≥–Њ —П–≤–ї—П–µ—В—Б—П –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є–µ –Њ–њ–µ—А–∞—Ж–Є–є –Љ–∞—В–µ—А–Є–љ—Б–Ї–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є...

–Я–Њ–њ—Л—В–Ї–∞ —Г–њ—А–Њ—Б—В–Є—В—М –њ–Њ–љ—П—В–Є–µ –±–∞–љ–Ї–∞ –і–Њ –љ–µ–Ї–Њ–µ–≥–Њ —Г–љ–Є–≤–µ—А—Б–∞–ї—М–љ–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П, –њ—А–µ–і–њ–Њ–ї–∞–≥–∞—О—Й–µ–≥–Њ, —З—В–Њ –≤—Б–µ –±–∞–љ–Ї–Є –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ –Ј–∞–љ–Є–Љ–∞—О—В—Б—П –Ї—А–µ–і–Є—В–љ–Њ–є (—А–Њ—Б—В–Њ–≤—Й–Є—З–µ—Б–Ї–Њ–є) –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М—О –Є–Ј–љ–∞—З–∞–ї—М–љ–Њ

–Љ–∞–љ–Є–њ—Г–ї—П—В–Є–≤–љ–∞ –Є –љ–µ—Б—С—В –Є–Ј–≤—А–∞—Й–µ–љ—З–µ—Б–Ї–Є–µ –њ–Њ—Б–ї–µ–і—Б—В–≤–Є—П –і–ї—П –њ–Њ–љ—П—В–Є–є–љ–Њ–є —Б—А–µ–і—Л –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Б–Њ–Ј–љ–∞–љ–Є—П.–¶–Є—В–∞—В–∞:

–Я—А–Є —З—С–Љ —В—Г—В –∞–Ј–±—Г–Ї–∞ –Є —А—Г—Б—Б–Ї–Є–є —П–Ј—Л–Ї, –Њ—Б—В–∞—С—В—Б—П —В–Њ–ї—М–Ї–Њ –і–Њ–≥–∞–і—Л–≤–∞—В—М—Б—П...

–Т–Њ-–њ–µ—А–≤—Л—Е, —П –Њ—В–≤–µ—З–∞—О –љ–∞ –≤–∞—И–Є –≤–Њ–њ—А–Њ—Б—Л –Ј–∞–і–∞–љ–љ—Л–µ –≤ —Н—В–Њ–є —В–µ–Љ–µ. –Я–Њ—Н—В–Њ–Љ—Г –Є–Љ–µ–љ–љ–Њ –Т–∞–Љ —Б–ї–µ–і–Њ–≤–∞–ї–Њ –±—Л –њ–Њ–і—Г–Љ–∞—В—М –Њ —В–Њ–Љ, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—В –ї–Є –≤–∞—И–Є –≤–Њ–њ—А–Њ—Б—Л —В–µ–Љ–µ.

–Т–Њ-–≤—В–Њ—А—Л—Е, —З–Є—В–∞–є—В–µ –≤–љ–Є–Љ–∞—В–µ–ї—М–љ–Њ –Ј–∞–≥–Њ–ї–Њ–≤–Њ–Ї —В–µ–Љ—Л - "–Р–Ј–±—Г–Ї–∞,

–Њ —П–Ј—Л–Ї–µ —А—Г—Б—Б–Ї–Њ–Љ, –Њ–±—Й–Є—Е –Ї–Њ—А–љ—П—Е –Є

–њ–Њ—Б–ї–µ–і—Б—В–≤–Є—П—Е". –Я–Њ–і

–њ–Њ—Б–ї–µ–і—Б—В–≤–Є—П–Љ–Є —П –ї–Є—З–љ–Њ –њ–Њ–љ–Є–Љ–∞—О —А–µ–Ј—Г–ї—М—В–∞—В—Л –Љ–∞–љ–Є–њ—Г–ї—П—Ж–Є–Є —П–Ј—Л–Ї–Њ–≤—Л–Љ–Є –њ–Њ–љ—П—В–Є—П–Љ–Є, –∞ –ї—О–±—Л–µ –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є—П —П–Ј—Л–Ї–∞ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—О —В–Њ–ї—М–Ї–Њ –≤ —А–∞–Љ–Ї–∞—Е

–ї–Є–љ–≥–≤–Є—Б—В–Є–Ї–Є.

–Ы–Є–љ–≥–≤–Є—Б—В–Є–Ї–∞ (–Њ—В –ї–∞—В. lingua вАФ —П–Ј—Л–Ї), —П–Ј—Л–Ї–Њ–Ј–љ–∞ћБ–љ–Є–µ, —П–Ј—Л–Ї–Њ–≤–µћБ–і–µ–љ–Є–µ вАФ –љ–∞—Г–Ї–∞, –Є–Ј—Г—З–∞—О—Й–∞—П —П–Ј—Л–Ї–Є.

–ѓ–≤–ї—П–µ—В—Б—П —З–∞—Б—В—М—О —Б–µ–Љ–Є–Њ—В–Є–Ї–Є –Ї–∞–Ї –љ–∞—Г–Ї–Є –Њ –Ј–љ–∞–Ї–∞—Е.

–Т –і–∞–љ–љ–Њ–є —В–µ–Љ–µ –Є–Љ–µ–µ—В —Б–Љ—Л—Б–ї –њ–Є—Б–∞—В—М –Њ:

- —Д–Њ–љ–Њ–ї–Њ–≥–Є–Є;

- –Љ–Њ—А—Д–Њ–ї–Њ–≥–Є–Є;

- —Б–Є–љ—В–∞–Ї—Б–Є—Б–µ;

- —Д—А–∞–Ј–µ–Њ–ї–Њ–≥–Є–Є;

- —Б–µ–Љ–∞–љ—В–Є–Ї–µ;

- –њ—А–∞–≥–Љ–∞—В–Є–Ї–µ;

- –Ї–Њ–≥–љ–Є—В–Є–≤–љ–Њ–є –ї–Є–љ–≥–≤–Є—Б—В–Є–Ї–µ;

- –≥–µ–љ–µ—А–∞—В–Є–≤–љ–Њ–є –ї–Є–љ–≥–≤–Є—Б—В–Є–Ї–µ.

- —Н–≤–Њ–ї—О—Ж–Є–Њ–љ–љ–Њ–є –ї–Є–љ–≥–≤–Є—Б—В–Є–Ї–µ (—Б—А–∞–≤–љ–Є—В–µ–ї—М–љ–Њ-–Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Њ–µ —П–Ј—Л–Ї–Њ–Ј–љ–∞–љ–Є–µ, —Н—В–Є–Љ–Њ–ї–Њ–≥–Є—П)

- —Д–Њ–љ–µ—В–Є–Ї–µ;

- —Б–Њ—Ж–Є–Њ–ї–Є–љ–≥–≤–Є—Б—В–Є–Ї–µ –Є —В.–і.

–Я–Њ—Б–ї–µ–і–љ–Є–µ –Љ–Њ–Є –њ—Г–±–ї–Є–Ї–∞—Ж–Є–Є –≤ —В–µ–Љ–µ –Њ—В–љ–Њ—Б—П—В—Б—П –Ї

—Б–µ–Љ–∞–љ—В–Є–Ї–µ(

–°–µ–Љ–∞–љ—В–Є–Ї–∞ вАФ —А–∞–Ј–і–µ–ї –ї–Є–љ–≥–≤–Є—Б—В–Є–Ї–Є, –Є–Ј—Г—З–∞—О—Й–Є–є —Б–Љ—Л—Б–ї–Њ–≤–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ –µ–і–Є–љ–Є—Ж —П–Ј—Л–Ї–∞, –≤ –і–∞–љ–љ–Њ–Љ —Б–ї—Г—З–∞–µ –њ–Њ–љ—П—В–Є–µ "–±–∞–љ–Ї")

–Є

–Ї–Њ–≥–љ–Є—В–Є–≤–љ–∞—П –ї–Є–љ–≥–≤–Є—Б—В–Є–Ї–∞(

–Ъ–Њ–≥–љ–Є—В–Є–≤–љ–∞—П –ї–Є–љ–≥–≤–Є—Б—В–Є–Ї–∞ вАФ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ –≤ —П–Ј—Л–Ї–Њ–Ј–љ–∞–љ–Є–Є, –Ї–Њ—В–Њ—А–Њ–µ –Є—Б—Б–ї–µ–і—Г–µ—В –њ—А–Њ–±–ї–µ–Љ—Л —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є—П —П–Ј—Л–Ї–∞ –Є —Б–Њ–Ј–љ–∞–љ–Є—П, —А–Њ–ї—М —П–Ј—Л–Ї–∞ –≤ –Ї–Њ–љ—Ж–µ–њ—В—Г–∞–ї–Є–Ј–∞—Ж–Є–Є –Є –Ї–∞—В–µ–≥–Њ—А–Є–Ј–∞—Ж–Є–Є –Љ–Є—А–∞, –≤ –љ–∞—И–µ–Љ —Б–ї—Г—З–∞–µ –Ї–Њ–љ—Ж–µ–њ—В—Г–∞–ї–Є–Ј–∞—Ж–Є–Є –Є –Ї–∞—В–µ–≥–Њ—А–Є–Ј–∞—Ж–Є–Є –Ј–љ–∞–љ–Є–є –Њ —А–∞–Ј–љ—Л—Е –њ–∞—А–∞–і–Є–≥–Љ–∞—Е –±–∞–љ–Ї–Є–љ–≥–∞) –Є –Љ–∞–љ–Є–њ—Г–ї—П—Ж–Є–Є —Б–Љ—Л—Б–ї–∞–Љ–Є –Ї–Њ–љ—Ж–µ–њ—Ж–Є–є –±–∞–љ–Ї–Є–љ–≥–∞ –≤ –љ–∞—И–µ–є —П–Ј—Л–Ї–Њ–≤–Њ–є —Б—А–µ–і–µ...

–Т–µ–і—М –Љ–љ–Њ–≥–Є–µ "–ґ–Є—В–µ–ї–Є" –љ–∞—И–µ–є —П–Ј—Л–Ї–Њ–≤–Њ–є —Б—А–µ–і—Л –і—Г–Љ–∞—О—В, —З—В–Њ –±–∞–љ–Ї —Н—В–Њ –Є—Б–Ї–ї—О—З–Є—В–µ–ї—М–љ–Њ –Ї—А–µ–і–Є—В–љ–∞—П, —А–Њ—Б—В–Њ–≤—Й–Є—З–µ—Б–Ї–∞—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П. –І—В–Њ –±–µ–Ј —А–Њ—Б—В–Њ–≤—Й–Є—З–µ—Б—В–≤–∞ –±–∞–љ–Ї –≤–Њ–Њ–±—Й–µ —Б—Г—Й–µ—Б—В–≤–Њ–≤–∞—В—М –љ–µ –Љ–Њ–ґ–µ—В. –Р –њ–Њ —Б–µ–Љ—Г –Є –љ–µ—З–µ–≥–Њ —Б–Њ–њ—А–Њ—В–Є–≤–ї—П—В—М—Б—П —Н—В–Њ–Љ—Г –ї–µ–≥–∞–ї–Є–Ј–Њ–≤–∞–љ–љ–Њ–Љ—Г –≤–Є–і—Г –≥—А–∞–±–µ–ґ–∞, –∞ –≤ —Б–Њ—З–µ—В–∞–љ–Є–Є —Б "–Ї–Њ–ї–ї–µ–Ї—В–Њ—А–∞–Љ–Є" –Є —А–∞–Ј–±–Њ—П.

–Ш –≤—Б—С —Н—В–Њ

–њ–Њ—Б–ї–µ–і—Б—В–≤–Є—П –Љ–∞–љ–Є–њ—Г–ї–Є—А–Њ–≤–∞–љ–Є—П:

- —Б–Љ—Л—Б–ї–Њ–≤—Л–Љ–Є –Ј–љ–∞—З–µ–љ–Є—П–Љ–Є –µ–і–Є–љ–Є—Ж —П–Ј—Л–Ї–∞ (—Б–µ–Љ–∞–љ—В–Є–Ї–∞) –Є

- –Ї–Њ–љ—Ж–µ–њ—В—Г–∞–ї–Є–Ј–∞—Ж–Є–µ–є –Є –Ї–∞—В–µ–≥–Њ—А–Є–Ј–∞—Ж–Є–µ–є –Њ–Ї—А—Г–ґ–∞—О—Й–µ–є –љ–∞—Б —А–µ–∞–ї—М–љ–Њ—Б—В–Є (–Ї–Њ–≥–љ–Є—В–Є–≤–љ–∞—П –ї–Є–љ–≥–≤–Є—Б—В–Є–Ї–∞).

–ѓ —Н—В–Њ —Е–Њ—В–µ–ї –љ–∞–њ–Є—Б–∞—В—М —З—Г—В—М –њ–Њ–Ј–ґ–µ, —З–µ—А–µ–Ј –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ —Б–Њ–Њ–±—Й–µ–љ–Є–є, –љ–Њ –Ї–Њ–ї—М —Г–ґ –Т—Л —В–∞–Ї –љ–∞—Б—В–∞–Є–≤–∞–µ—В–µ...